Informe del IERIC

El último Informe de Coyuntura de la Construcción evidencia un cierre del año 2025 con retrocesos en el nivel de actividad, caída en la cantidad de empleadores y un consumo de insumos en mínimos históricos, en un contexto marcado por diferencias regionales.

El Informe de Coyuntura de la Construcción Nº 242 del Instituto de Estadística y Registro de la Industria de la Construcción (IERIC), correspondiente a diciembre de 2025, confirma un escenario de desaceleración para el sector que se fue profundizando durante el segundo semestre.

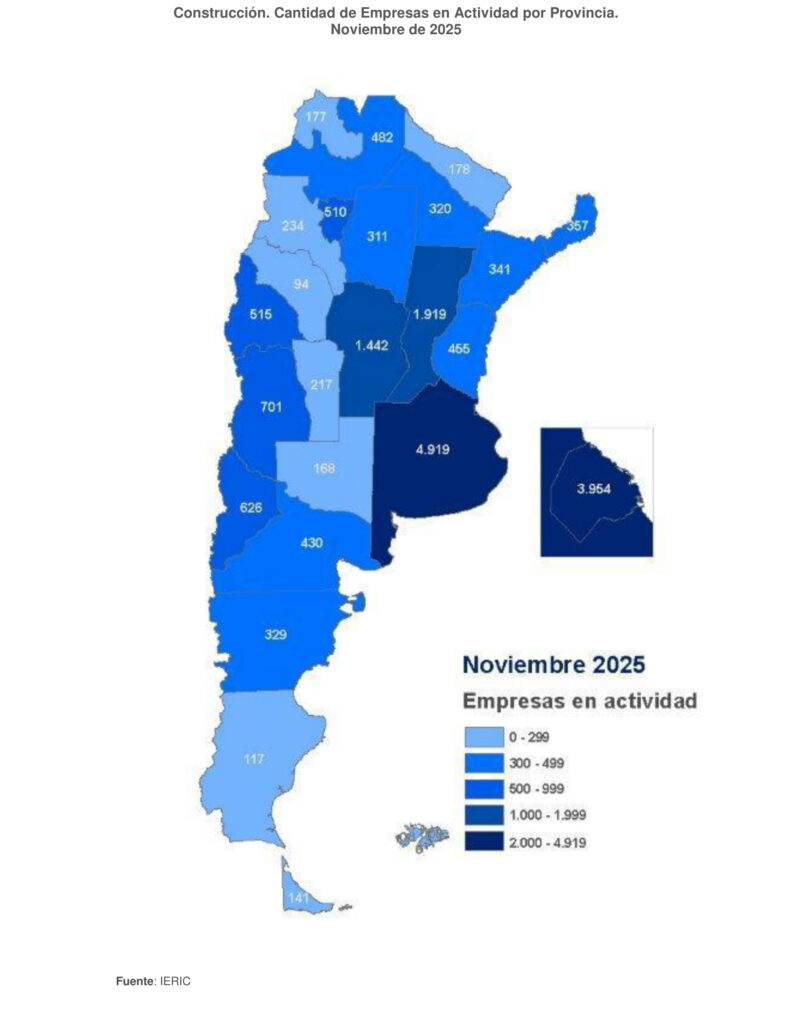

Según los registros del IERIC, en noviembre pasado se observó una caída interanual del 1 % en el número de empleadores en actividad, ubicándose en niveles comparables a los del año 2020 y muy por debajo de los picos alcanzados en 2008 y 2013. Este dato refleja una retracción estructural del entramado empresario, con especial impacto en las firmas unipersonales, las cuales concentraron la mayor parte de las salidas del mercado.

")

")

La contracción no fue homogénea a lo largo del país. En las grandes jurisdicciones el descenso interanual alcanzó el 1,6 %, con la provincia de Buenos Aires mostrando el retroceso más significativo (-3,4 %). En este grupo, Santa Fe fue la única excepción con registros positivos. Entre las restantes jurisdicciones, San Juan se destacó con una expansión interanual del 13,2 %, prácticamente triplicando a la provincia que la siguió en desempeño. Este comportamiento dispar confirma que la dinámica sectorial continúa muy condicionada por factores locales, niveles de inversión y tipos de obra predominantes.

Desde el punto de vista de la actividad, tanto constructoras/contratistas como subcontratistas permanecieron en terreno negativo, aunque con mayor deterioro en estos últimos. El consumo de cemento cayó un 4,7 % interanual en noviembre, presentando su nivel más bajo para ese mes desde 2009 y acumulando una retracción del 27,5 % respecto de 2022. El consumo en bolsa —más asociado a la obra residencial— marcó mínimos históricos, mientras que el consumo a granel mostró un comportamiento relativamente más estable, vinculado a obras de mayor escala.

")

")

Esta tendencia también se reflejó en el Índice Construya, que retrocedió un 5,5 % interanual y alcanzó valores mínimos desde 2004, con una caída acumulada del 29 % respecto de noviembre de 2023. Su serie desestacionalizada encadenó cuatro descensos en los últimos cinco meses, evidenciando la persistencia del freno en la demanda de insumos difundidos. Los datos del ISAC-INDEC para octubre, en tanto, mostraron un panorama heterogéneo, con fuertes crecimientos en rubros como asfalto, hormigón elaborado y artículos sanitarios, frente a caídas sostenidas en ladrillos huecos y revestimientos cerámicos, más ligados a la vivienda.

En paralelo, los costos continúan en ascenso y suman presión sobre la rentabilidad de las obras. La mano de obra volvió a ser el principal impulsor, con una suba del 3 % mensual, mientras que los materiales crecieron un 1,5 %, mostrando una aceleración iniciada a mediados del año 2025. Si bien el incremento interanual del nivel general de costos mostró una marcada desaceleración frente a los valores extremos de 2023 y 2024, la combinación entre esta dinámica y la evolución del tipo de cambio volvió a elevar el costo de construir medido en dólares, configurando un escenario desafiante para la planificación, licitación y ejecución de proyectos en el corto y mediano plazo.

Fuente: Informe de Coyuntura de la Construcción Nº 242. Instituto de Estadística y Registro de la Industria de la Construcción (IERIC). Diciembre de 2025.